L'Hebdo #055 : Les critères ESG au sein des sociétés de gestion, un possible retour du rallye boursier et les villes où les prix de l'immobilier baissent le plus vite

📈 Les news qui ont fait bouger les marchés cette semaine

1. Semaine difficile sur les marchés

Les marchés boursiers ont clôturé en baisse vendredi, le S&P 500 perdant plus de 0,5 %. Le S&P 500 et le Nasdaq, à forte composante technologique, ont tous deux terminé la semaine en baisse de plus de 2,5 % et ont perdu plus de 10 % depuis les sommets atteints le 31 juillet. Le Cac40 a perdu 0,36% tiré par le bas par Sanofi qui perd 17,60%. Les investisseurs se sont concentrés sur deux éléments cette semaine : la trajectoire du rendement du Trésor US à 10 ans et les résultats des sociétés technologiques à forte capitalisation. Le rendement du Trésor à 10 ans s'est quelque peu modéré, passant d'environ 5,0 % à plus près de 4,83 % à la fin de la semaine, alors que les investisseurs attendent la réunion de la Réserve fédérale et la décision sur les taux mercredi prochain. Toutefois, ce mouvement de baisse a été éclipsé par les ventes de sociétés technologiques à grande capitalisation telles que Google et Facebook (Meta) après la publication de leurs résultats.

2. La saison des bénéfices se poursuit, les entreprises technologiques faisant les gros titres cette semaine

La saison des bénéfices se poursuit, environ 49 % des entreprises du S&P 500 ayant publié leurs résultats pour le troisième trimestre. Environ 77 % d'entre elles ont dépassé les prévisions de bénéfices, et la croissance des bénéfices devrait atteindre 2,4 % d'une année sur l'autre au troisième trimestre. Il s'agirait du premier trimestre de croissance positive des bénéfices après trois trimestres négatifs consécutifs. Alors que nous assistons peut-être à un point d'inflexion dans la croissance des bénéfices, tous les regards se sont tournés cette semaine vers les entreprises technologiques à très forte capitalisation qui ont tiré les rendements boursiers en 2023. Des sociétés comme Microsoft, Google (Alphabet), Facebook (Meta) et Amazon ont toutes publié leurs résultats cette semaine et ont obtenu des résultats mitigés. Alors que Microsoft a bénéficié de la croissance de ses plateformes d'intelligence artificielle (IA), Google et Facebook ont été confrontés à la croissance de leurs activités dans le domaine du cloud et de la publicité. Compte tenu de la formidable remontée des actions à grande capitalisation des "7 Magnifiques" cette année, la barre a été placée relativement haut à l'approche de la saison des résultats, et les valorisations ont probablement été étendues. Les investisseurs pourraient désormais chercher à se diversifier dans des segments du marché présentant des valorisations plus raisonnables.

3. Le retour des cryptomonnaies ?

Bien aidé par les spéculations qui gravitent autour du lancement imminent d’un ETF Bitcoin au comptant (Spot) de l’autre côté de l’Atlantique, le bitcoin s’envole de 14% depuis lundi et revient proche des 35 000 dollars à l’heure. De son côté, dans le sillage du leader du marché, l’ether regagne également du terrain en grimpant de plus de 7% sur la même période et flirte désormais avec les 1800 dollars. Bien que le lancement d’un tel produit boursier adossé au bitcoin permettrait à un bon nombre d’investisseurs de s’exposer directement à la devise numérique via leur portefeuille traditionnel, rien n’indique pour autant qu’ils se précipiteront massivement pour en détenir. On suivra ça de près.

📰 Le dossier de la semaine : Les sociétés de gestion sont de plus en plus nombreuses à intégrer les critères ESG

Il n’y a pas si longtemps, la prise en compte des facteurs environnementaux, de gouvernance et sociaux lors de la prise de décisions d’investissement était considérée comme une niche et principalement le domaine des champions du développement durable. La prise de décision ESG est désormais courante dans le secteur de l'investissement, comme le souligne la dernière enquête ESG auprès des gestionnaires de Russell Investments qui a interrogé 189 gestionnaires d'actifs dans le monde, représentant 20 000 milliards de dollars d'actifs sous gestion.

« Alors que le secteur continue de se concentrer sur les pratiques d'investissement responsable, les gestionnaires actifs de toutes les principales classes d'actifs intègrent de plus en plus les considérations ESG dans leurs processus d'investissement et recrutent pour des postes liés à l'ESG », a déclaré Kris Tomasovic Nelson, directeur principal et responsable de la gestion des investissements ESG chez Russell Investissements. Seulement 7 % des personnes interrogées ont déclaré que les facteurs ESG ne déterminent pas leurs décisions d'investissement, contre 22 % il y a un an. « Nous pensons que cela reflète une reconnaissance croissante du fait que les questions ESG – englobant des domaines tels que le risque climatique et les relations de travail – sont financièrement importantes », a ajouté Nelson.

Globalement, le risque climatique constitue la première préoccupation ESG des gestionnaires d’actifs. Parmi les considérations importantes qui influencent les décisions d’investissement figurent :

la nécessité de réduire sensiblement les risques de sécurité (26 %)

la capacité à générer des rendements positifs (19 %)

les préoccupations en matière de gouvernance (19 %)

le risque climatique (15%)

le risque social (15%)

Les recrutements ESG sont en hausse

Les trois quarts des gestionnaires d'actifs ayant participé à l'étude ont déclaré avoir embauché des professionnels ESG dédiés au cours de l'année dernière dans les équipes ESG (23 %), intégration et analyse des données (10 %), au sein de la gestion (9 %) et dans l'équipe d'investissement en actions (7 %).

Avec l'augmentation des défis réglementaires, en particulier au Royaume-Uni et en Europe, une tendance émergente en matière d'embauche dans le domaine de la conformité a également été constatée. L’étude a également révélé à quel point l’engagement direct auprès des entreprises par le biais de l’actionnariat actif constitue la principale source d’information ESG pour les gestionnaires d’actifs.

Les enjeux ESG et ses défis

Si l'engagement en faveur de l'ESG est fort, sa mise en œuvre ne va pas sans difficultés. La diversité des intérêts des clients est également citée comme un défi, mais aux États-Unis seulement, on s'inquiète des performances. La question des données ESG fiables et précises, souvent évoquée, figure également en bonne place. Parmi les répondants on regrette que "les principaux défis liés à l'intégration des facteurs ESG persistent, tels que la disponibilité des données, l'absence de rapports normalisés pour les entreprises et la satisfaction des divers besoins des clients", a déclaré M. Nelson. "Néanmoins, de moins en moins de gestionnaires déclarent que les considérations ESG n'influencent pas leurs décisions d'investissement. Notre enquête annuelle montre une augmentation des engagements en faveur de cadres et d'initiatives de reporting sur l'investissement responsable, et notre recherche suggère que l'ESG s'est fermement établi comme une force durable dans le paysage de l'investissement."

La nécessité de s'engager

Enfin, le rapport note que seulement 27% des répondants à l'enquête sont actuellement signataires de l'initiative Net Zero Asset Managers Initiative (NZAMi), 6% prévoyant d'y adhérer dans l'année, et ce principalement en Europe (80%), au Royaume-Uni (58%) et au Japon (40%). 20% des participants américains ont déjà adhéré à cette initiative.

"Nous savons que le chemin de l'intégration ESG mondiale n'est pas sans défis, mais notre enquête montre que les marchés se dirigent vers l'intégration", a déclaré Jihan Diolosa, responsable de la stratégie ESG mondiale chez Russell Investments. "À partir de là, il appartient aux gestionnaires d'actifs de traduire leurs engagements en réalité et de s'assurer que leur engagement a l'impact souhaité sur les pratiques de l'industrie."

🏠 Immobilier : Les villes où les prix de l'immobilier baissent le plus vite

Une carence criante de propriétés disponibles à la location, un plongeon dans le volume d'échanges pour ceux qui cherchent à vendre, et une déflation des coûts immobiliers dans plusieurs métropoles françaises. Ce sont là les répercussions alarmantes de la crise du logement qui s'accumulent. Selon la Fédération Nationale de l'Immobilier (Fnaim), une des principales organisations professionnelles des agents immobiliers, on prévoit un total de seulement 885 000 contrats conclus dans le courant de l'année jusqu'à fin 2023. Cela représente une réduction de 21% par rapport à l'année précédente, 2022. La Fnaim va jusqu'à pronostiquer que l'année 2023 marquera un niveau record de déclin dans les ventes immobilières, accompagné d'une diminution des prix, d'après leur dernier indicateur mensuel.

Selon la Fédération, l'origine de cette crise immobilière alarmante est attribuée à l'envolée remarquable des taux de prêt immobilier depuis plus d'une année. Ce phénomène d'inflation a sévèrement restreint le pouvoir d'achat des personnes cherchant à emprunter, obligeant par la même occasion de nombreux vendeurs à revoir à la baisse leurs prétentions tarifaires. Emmanuel Perray, responsable des études économiques au sein de la Fnaim, observe que ce recul des prix s'étend à la majorité des régions.

La Fnaim a chiffré cette baisse des prix dans un échantillon de 70 villes majeures, selon leur dernier indicateur mensuel. Pour illustrer, à Mulhouse, les valeurs moyennes des biens immobiliers, en englobant à la fois les appartements et les maisons, ont enregistré une chute impressionnante de 5,2% en l'espace de seulement trois mois. À Poitiers, cette réduction est de 2,8%, et elle atteint 2,5% à Grenoble. À l'inverse, des villes comme Bayonne (+2,2%), Quimper (+4,6%), et Reims (+6,4%) connaissent une augmentation des tarifs immobiliers.

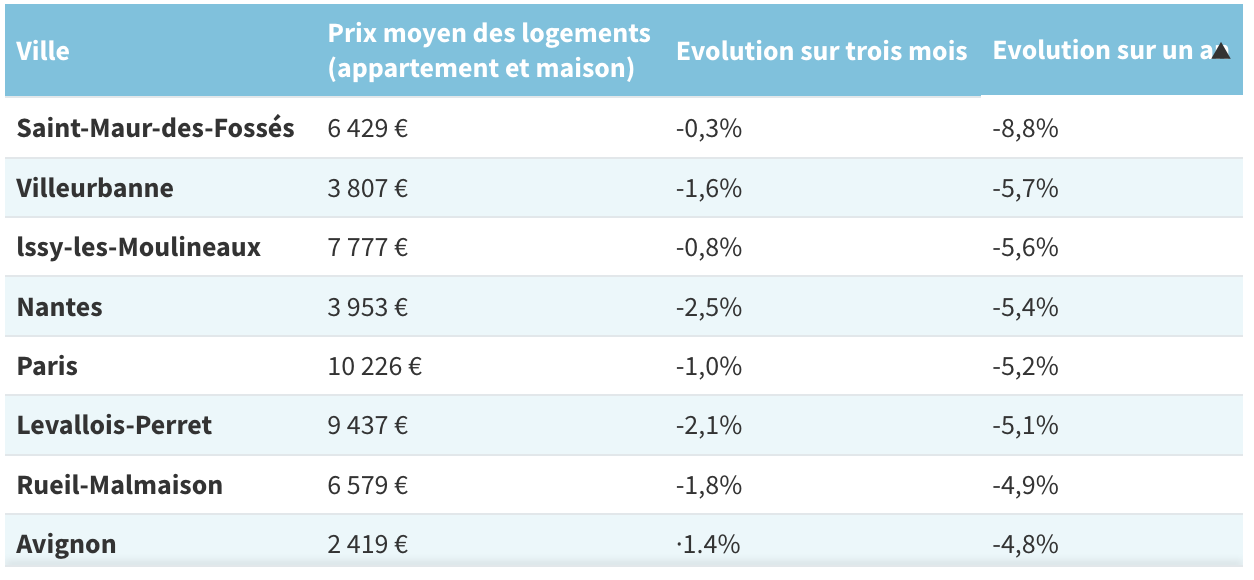

Voici les villes qui connaissent la baisse de prix la plus importante sur un an (tableaux réalisés par Capital et Flourish):

Et voici au contraire les villes qui connaissent la hausse de prix la plus importante sur un an :

🏦 Investissement : Un possible retour du rallye boursier ?

Le marché boursier est en train de s'effondrer. Le Nasdaq et le S&P 500 sont tous deux tombés en territoire de correction la semaine dernière, enregistrant une baisse de 10 % par rapport à leurs récents sommets. Mais il existe une très bonne raison de croire que les actions vont bientôt rebondir : l'inflation.

Au cours des 18 derniers mois, l'inflation a été le principal moteur des actions. Lorsque l'inflation augmente, les actions chutent. Lorsqu'elle baisse, les actions augmentent. De janvier 2022 à juin 2022, l'inflation a grimpé en flèche, provoquant l'effondrement des actions. Puis, de juin 2022 à juin 2023, l'inflation a constamment baissé. Les actions ont alors connu une forte hausse tout au long de l'année. Mais au cours des derniers mois, l'inflation a repris. Par conséquent, les actions sont tombées en territoire de correction. L'inflation et les actions ont été parfaitement inversement corrélées au cours des 18 derniers mois. Si cette relation se confirme à l'avenir, les actions devraient bientôt repartir à la hausse.

Les données sur l'inflation pourraient indiquer qu'une reprise est imminente. En effet, après avoir augmenté à la fin de l'été, l'inflation est à nouveau en baisse. Vendredi a été rendu le rapport sur les dépenses de consommation personnelle (PCE) de septembre aux Etats-Unis. Ce rapport montre que l'inflation des PCE est passée de 3,5 % à 3,4 % après avoir augmenté tout au long de l'été. Quant à l'inflation de base, elle est passée de 3,9 % à 3,7 %.

Plus important encore, cette nouvelle tendance à la baisse de l'inflation est durable.

Le modèle Nowcast très précis de la Fed de Cleveland prévoit une forte baisse de l'inflation PCE et de l'inflation PCE de base en octobre également. En d'autres termes, la tendance à la désinflation est de retour. Cela suggère que le rallye boursier devrait bientôt reprendre. Et cela pourrait se produire rapidement.

La Fed rendra sa prochaine décision sur les taux d'intérêt le mercredi 1er novembre. Le consensus le plus large est que la banque centrale ne relèvera pas ses taux. La Fed n'a jamais agi à l'encontre des attentes du consensus. Par conséquent, elle ne devrait pas relever ses taux ce mercredi. Et comme cela est déjà prévu, le marché ne réagira probablement pas beaucoup à cette décision.

En revanche, le marché réagira probablement violemment au commentaire post-FOMC du président du conseil d'administration de la Fed, Jerome Powell. Chaque fois que le marché est trop effrayé, il redonne de l'énergie aux investisseurs en publiant des commentaires favorables afin d'aider l'économie à éviter une récession. Et lorsque le marché est trop enthousiaste, il dilue cet enthousiasme par des commentaires hawkish pour aider l'économie à éviter la réinflation. À l'heure actuelle, les marchés sont effrayés. Nous sommes en territoire de correction pour la première fois cette année. Ils n'ont jamais été aussi effrayés qu'en 2023. Cela signifie que Powell est susceptible d'émettre un commentaire dovish et d'aider à sauver ce marché écrasé. Et surtout, il peut se permettre de le faire parce que la désinflation est revenue. Le retournement du marché boursier semble proche.

💸 Les annonces d’entreprises à noter de la semaine :

L'Arabie saoudite envisage d'acheter 54 Rafale à Dassault Aviation, selon La Tribune

L’OPA simplifiée sur Boiron à 39,64 EUR par action est attendue dans les semaines à venir.

Philips relève ses perspectives et augmente son bénéfice au troisième trimestre.

Volkswagen prévient que sa marge opérationnelle sera seulement stable cette année.

Interparfums prudent pour les prochains trimestres après un bon T3.

Orange dépasse les prévisions de bénéfices du troisième trimestre grâce à des réductions de coûts et à des augmentations de prix.

Airbus a remporté un contrat de 1,2 Md€ en France pour améliorer des capacités de communication des avions ravitailleurs A330 MRTT de l'armée de l'air française et assurer leur maintenance.

Logitech améliore sa rentabilité trimestrielle et relève ses prévisions.

Air Liquide confirme ses objectifs après une croissance modeste au T3.

Dassault Systèmes relève son objectif de bénéfice par action pour 2023.

OVH prévoit une croissance du chiffre d'affaires plus faible que prévu en 2024.

Stellantis va créer une entreprise commune avec Orano pour recycler les batteries des véhicules électriques.

Porsche AG confirme ses prévisions annuelles.

Atos confirme ses objectifs pour 2023 malgré un repli de son chiffre d'affaires au T3.

BNP Paribas annonce un bénéfice net en légère baisse sur un an au troisième trimestre.

Carrefour publie un chiffre d'affaires supérieur aux attentes au 3e trimestre.

Danone relève son objectif de chiffre d'affaires après la publication d'un chiffre d'affaires supérieur aux attentes au troisième trimestre.

STMicroelectronics a fait état d'un chiffre d'affaires meilleur qu'attendu au troisième trimestre, aidé par le secteur automobile, mais guide sur des revenus prudents au T4.

TotalEnergies annonce un bénéfice net en baisse de 35 % pour le troisième trimestre 2023

Casino entre en procédure de sauvegarde accélérée.

Air France-KLM publié des résultats légèrement moins bons que prévu mais double son bénéfice d'exploitation.

Berkshire Hathaway reprend ses achats d'Occidental Petroleum.

Source : Les Echos, Investir, Investing, ZoneBourse, Reuters, ABC Bourse